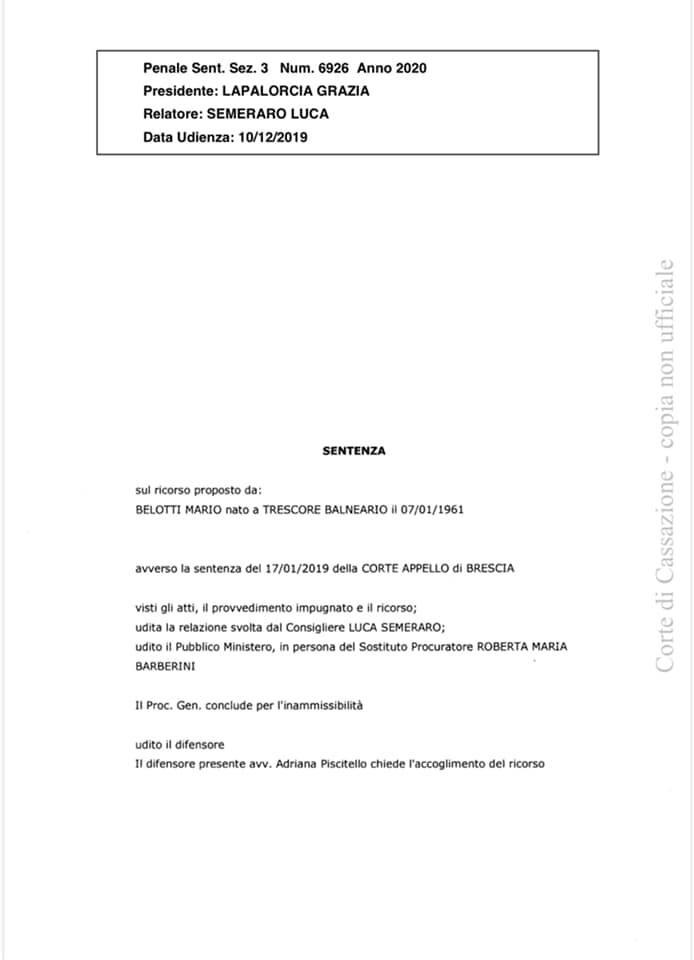

Sentenza della Corte di Cassazione n. 6926 del 21 febbraio 2020.

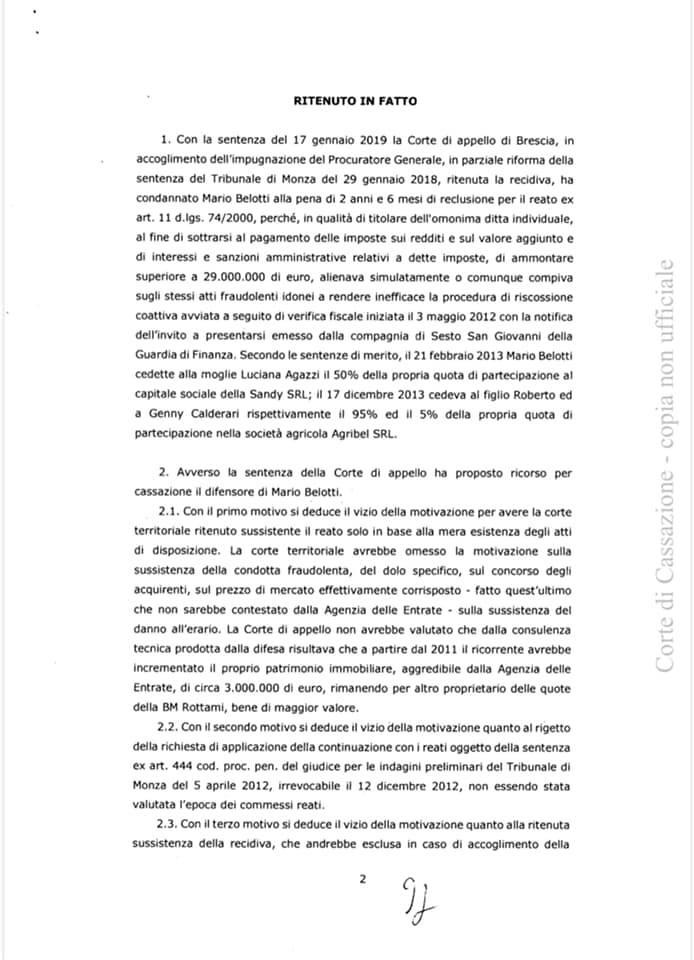

L’imprenditore che, dopo aver ricevuto l’accertamento fiscale, trasferisce alla moglie e ai figli il suo patrimonio dietro corrispettivo in denaro, non puó essere condannato per sottrazione fraudolenta al pagamento delle imposte di cui all’art. 11 del D.Lgs. n. 74/2000.

È quanto statuito dalla Corte di Cassazione con sentenza n. 6926 del 21 febbraio 2020.

Per gli Ermellini, infatti, “ai fini della configurabilità del reato, non è sufficiente la semplice idoneità dell’atto a ostacolare l’azione di recupero del bene da parte dell’Erario, essendo invece necessario il compimento di atti che, nell’essere diretti a questo fine, si caratterizzino per la loro natura simulatoria o fraudolenta”.

Di seguito riportiamo la Sentenza della Corte di Cassazione n. 6926 del 21 febbraio 2020:

{kind=link}